- News

- Patrick Moser

- www.avelalaw.com

Limited Qualified Investor Fund (L‑QIF) unter Dach und Fach

Limited Qualified Investor Fund (L‑QIF) –

Differenzbereinigungsverfahren abgeschlossen — Vorlage vom Parlament angenommen

Ausgangslage

Am 17. Dezember 2021 hat das Schweizer Parlament das Gesetzgebungsverfahren betreffend die Änderung des Bundesgesetzes über die kollektiven Kapitalanlagen (Kollektivanlagengesetz bzw. «KAG») abgeschlossen und die neue Fassung des KAG mit einer soliden bürgerlichen Mehrheit von 122:68 Stimmen im Nationalrat und 30:12 Stimmen in Ständerat verabschiedet.

Die Änderung des KAG vom 17. Dezember 2021 bildet den vorläufigen Schlusspunkt eines Gesetzesänderungsverfahrens, das sich seit dem Vorentwurf vom Juni 2019 etwas zäh dahingezogen hatte und nun aber doch erfolgreich unter Dach und Fach gebracht werden konnte. Materiell beinhaltet die Gesetzesänderung vor allem die Einführung einer neuen Art von kollektiven Kapitalanlagen, des sogenannten «Limited Qualified Investor Fund» («L‑QIF»).

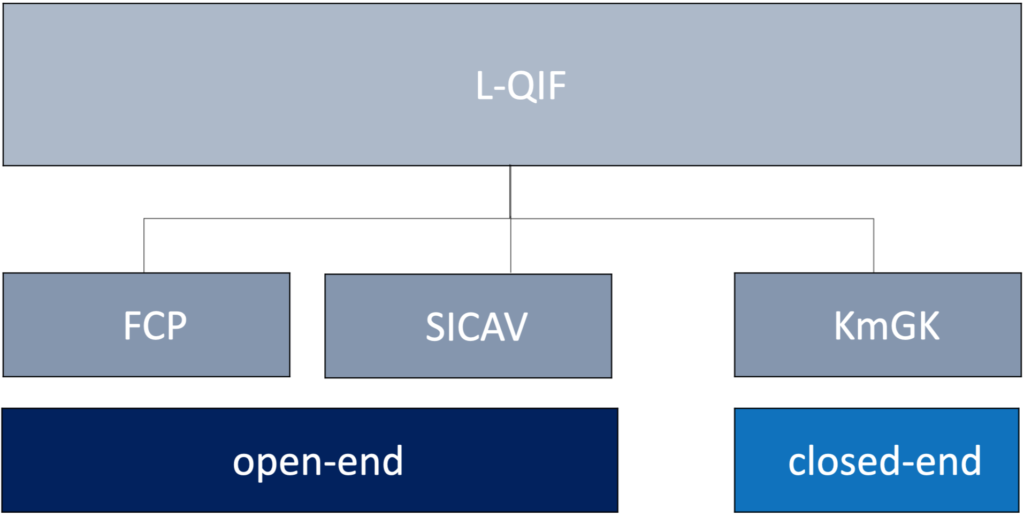

Der L‑QIF ist eine kollektive Kapitalanlage schweizerischen Rechts, die im Rechtskleid der meisten der bisher bekannten offenen oder geschlossenen kollektiven Kapitalanlagen aufgelegt werden kann, die aber im Gegensatz zu den bisher bekannten Gefässen weder einer Bewilligung bzw. Genehmigung von der Eidgenössischen Finanzmarktaufsicht («FINMA») bedarf noch durch die FINMA direkt prudentiell beaufsichtigt wird (vgl. Abbildung 1). Daneben wird der L‑QIF auch von sonstigen Erleichterungen profitieren. Zum Beispiel gibt es keine Vorgaben in Bezug auf die zulässigen Anlagen oder auf die Risikoverteilung, sondern es wird bloss verlangt, dass diese transparent in den Fondsdokumenten offengelegt werden.

Der L‑QIF steht dafür nur qualifizierten Anlegern im Sinne der Definition des KAG (Art. 10 Abs. 3 und Abs. 3ter KAG) offen. Publikumsfonds aller Arten werden dagegen nach wie vor genehmigungs- bzw. bewilligungspflichtig bleiben und der prudentiellen Aufsicht durch die FINMA unterstehen.

Mit dem Wegfallen des Bewilligungs- und Genehmigungsprozesses bezüglich des L‑QIF durch die FINMA werden kollektive Kapitalanlagen für qualifizierte Anleger nun wesentlich schneller und kostengünstiger als bisher aufgelegt werden können, was besonders bei kollektiven Kapitalanlagen mit einem Fokus auf alternative Anlagen (Immobilien, Private Equity, Venture Capital, Infrastruktur, Private Debt), wo der Bewilligungs- bzw. Genehmigungsprozess in der Regel recht lange dauert, eine erhebliche Verbesserung gegenüber dem Status Quo darstellt.

Es war denn auch eines der erklärten Ziele der L‑QIF Vorlage, die Konkurrenzfähigkeit des Fondsstandortes Schweiz als Produktestandort wieder etwas zu stärken. Es wird sich in der Praxis zeigen, ob mit der Einführung des L‑QIF bereits im Ausland aufgelegte, nicht beaufsichtigte kollektive Kapitalanlagen (z.B. Luxemburger RAIF) im grossen Stil in die Schweiz repatriiert werden können.

Wie geht es nun weiter?

Der nächste Schritt des Prozesses wird die Erarbeitung der revidierten Verordnung über die kollektiven Kapitalanlagen (Kollektivanlagenverordnung; «KKV») sein, denn überall dort, wo das geänderte KAG dem Bundesrat eine Regelungskompetenz einräumt, kann bzw. muss eine entsprechende ausführende Bestimmung auf Verordnungsebene erlassen werden.

Wir erwarten, dass der Entwurf der zu revidierenden KKV samt Erläuterungsbericht im ersten Quartal 2022 in die Vernehmlassung gegeben wird. AVELALAW wird sich aktiv an der Vernehmlassung beteiligen und zeitnah wieder informieren.

Eine ausführende Regelungskompetenz auch der FINMA zum Thema L‑QIF ist derzeit nicht ersichtlich, so dass die Verordnung der FINMA über die kollektiven Kapitalanlagen («KKV-FINMA») mutmasslich nicht angepasst werden wird.

Parallel zur Erarbeitung des Entwurfs der revidierten KKV läuft bis zum 7. April 2022 die Referendumsfrist bezüglich des revidierten KAG. Aufgrund der doch sehr technischen und wenig populären Materie würde es aber überraschen, wenn ein Referendum zustande käme.

Das Datum des Inkrafttretens des revidierten KAG und der revidierten KKV wird durch den Bundesrat bestimmt. Sofern kein Referendum ergriffen wird und es nicht zu unvorhergesehenen Verzögerungen bei der Anpassung der KKV kommt, dürften die Bestimmungen auf den 1. Januar 2023 in Krafttreten und die ersten L‑QIFs im Laufe des Januars 2023 aufgelegt werden.

Die KAG-Änderungen vom 17. Dezember 2021 im einzelnen

Im Folgenden werden die relevanten Änderungen des KAG vom 17. Dezember 2021 einzeln vorgestellt. Einerseits gab es Änderungen allgemeiner Natur, welche auf alle kollektiven Kapitalanlagen Auswirkungen haben, und andererseits die spezifischen Ergänzungen betreffend den neu eingeführten L‑QIF in den Artikeln 118a – 118p KAG (neuer 3a. Titel: Limited Qualified Investor Fund). Wir beschränken uns hier auf die Vorstellung der Änderungen, die den L‑QIF betreffen.

Begriff [des L‑QIF] und Anwendung des [Kollektivanlage-] Gesetzes (KAG 118a)

Der L‑QIF wird als kollektive Kapitalanlage definiert, wenn die folgenden Begriffsmerkmale erfüllt sind:

- ausschliesslich für qualifizierte Anleger. Die qualifizierten Anleger sind in KAG 10/3 und 10/3ter definiert, wobei letzterer ebenfalls geringfügig angepasst wurde;

- bei Direktanlagen in Immobilien: ausschliesslich für Anleger, die zudem professionelle Kunden nach FIDLEG 4/3/a‑h sind, also nur sog. «perse» professionelle Kunden, unter Ausschluss von Family Offices (FIDLEG 4/3/i) und von Kunden, die aufgrund einer Opting Out Erklärung zu professionellen Kunden geworden sind. Zudem können auch qualifizierte Anleger nach KAG 10/3ter (Vermögensverwaltungs- und Anlageberatungskunden) nicht in L‑QIF mit Direktanlagen in Immobilien investieren;

- Verwaltung gemäss den Vorschriften von KAG 118g (vertraglicher Fonds) bzw. 118h (SICAV bzw. KmGK) — siehe dazu unten;

- Keine Bewilligung, Genehmigung und Beaufsichtigung durch die FINMA.

Die zusätzliche Einengung des Anlegerkreises für den L‑QIF mit Direktanlagen in Immobilien (vgl. lit. (b) oben) war in den Entwürfen nicht vorgesehen und ist während der parlamentarischen Beratung neu dazugekommen.

Abs. 2 spezifiziert, dass ein L‑QIF dem KAG untersteht, soweit das KAG nichts anderes bestimmt, womit insbesondere die Bestimmungen gemeint sind, die in KAG 118d als auf die L‑QIFs nicht anwendbar definiert werden.

Änderung des Bewilligungs- oder Genehmigungsstatus (KAG 118b)

Für bestehende, von der FINMA genehmigte bzw. bewilligte kollektive Kapitalanlagen besteht die Möglichkeit, den Status als beaufsichtigtes Gefäss zurückzugeben, wenn (i) die Voraussetzungen von KAG 118a/1/a‑c erfüllt sind und (ii) sichergestellt ist, dass die Anlegerinteressen gewahrt werden.

Die Massnahmen zur Sicherstellung der Anlegerinteressen werden in der revidierten KKV geregelt werden.

Rechtsform des L‑QIF (KAG 118c)

Der L‑QIF kann die Rechtsform des vertraglichen Anlagefonds, der SICAV (beide offen) oder der Kommanditgesellschaft für kollektive Kapitalanlagen («KmGK») (geschlossen) haben, nicht aber die einer Investmentgesellschaft mit festem Kapital («SICAF»), denn wenn an einer SICAF nur qualifizierte Anleger (Namenaktionäre) beteiligt sein können, gilt diese gemäss Art. 2 Abs. 3 KAG gar nicht als kollektive Kapitalanlage.

Abbildung 1: L‑QIF Strukturierungsmöglichkeiten

Auf L‑QIF nicht anwendbare Anlagevorschriften und Bestimmungen zur Aufsicht (KAG 118d)

Die folgenden Bestimmungen des KAG sind auf L‑QIF ausdrücklich nicht anwendbar:

- Die Anlagevorschriften von Art. 53–71 (für Effektenfonds, Immobilienfonds und übrige Fonds für traditionelle und alternative Anlagen) und Art. 103 (für KmGK);

Nicht anwendbare Bestimmungen, die der FINMA eine Einzelfallkompetenz oder Aufsichtskompetenz zusprechen:

- 7/4/Satz 2: keine Befreiung des einzigen, die Anlageentscheide treffenden Anlegers eines Einanlegerfonds von der Aufsichtspflicht;

- 10/5: keine Befreiung von Vorschriften für Fonds für qualifizierte Anleger;

- 26/1 und 27: keine Genehmigung des Fondsvertrages und von dessen Änderungen. Art. 15/3 KAG erwähnt zudem ausdrücklich, dass die Fondsdokumente eines L‑QIF keine Genehmigung benötigen, und Art.13/2bis hält neu explizit fest, dass ein L‑QIF in der Form einer SICAV oder KmGK keine Bewilligung braucht;

- 39/2: keine Erleichterungen oder Verschärfungen betr. Eigenmittel der SICAV;

- 44a/2: keine Ausnahmen von der Pflicht der SICAV, eine Depotbank beizuziehen;

- 47/2 (i.V.m. KKV 62/3): keine Anordnung der Zerlegung bzw. Zusammenlegung von Aktien einer Anteilskategorie bei der SICAV;

- 74: keine Genehmigung bei Depotbankwechsel – siehe dazu KAG 118k als lex specialis;

- 78/4: keine Genehmigung von Sacheinlagen bzw. Sachmittelauskehrung – siehe dazu KAG 118l als lex specialis;

- 81/2: keine Gewährung eines Aufschubs für die Rückzahlung von Anteilen – siehe dazu KAG 118m als lex specialis;

- 83/3: keine Genehmigung von abweichenden NAV-Berechnungsmethoden;

- 89/4: Einreichung von Jahres- und Halbjahresberichten an die FINMA;

- 91: Vorschriften der KKV-FINMA über die Buchführung, Bewertung, Rechenschaft und Publikationspflicht (Art. 79–108 KKV-FINMA) — siehe aber dazu KAG 118i als lex specialis;

- 95/2: keine Genehmigung von Umstrukturierungen;

- 96/1/c, 96/2/c, 96/4 und 109/c: keine Einbeziehung der FINMA bei Auflösung der kollektiven Kapitalanlage;

- 126: keine Aufsichtsprüfung;

- 132–134 und 136–144: keine Aufsicht, Aufsichtsinstrumente, Zwangsliquidation oder ‑konkurseröffnung. KAG 132/3 regelt zudem neu ausdrücklich, dass ein L‑QIF nicht der Aufsicht der FINMA untersteht.

- 144: Keine Datenerhebung durch FINMA (wohl aber durch das EFD, vgl. KAG 118f/5).

Dort, wo die FINMA für die von ihr beaufsichtigten kollektiven Kapitalanlagen eine Erleichterung bewilligen kann, sind die L‑QIF im Resultat oft einem strengeren Regime unterworfen. Dies ist insbesondere bei den Einanleger-L-QIF störend, bei denen die Anlageentscheide nur an den einzigen Anleger zurückdelegiert werden können, wenn dieser beaufsichtigt ist (vgl. KAG 7/4/Satz 2 i.V.m. KAG 118d).

Information der Anleger und Bezeichnung des L‑QIF (KAG 118e)

Die erste Seite der Fondsdokumente und die Werbung müssen die Bezeichnung «Limited Qualified Investor Fund» oder «L‑QIF» und den Hinweis enthalten, dass der L‑QIF weder von der FINMA bewilligt oder genehmigt noch beaufsichtigt ist.

Bei der SICAV und der KmGK muss die Firma ebenfalls die Bezeichnung «Limited Qualified Investor Fund» oder «L‑QIF» nebst der Bezeichnung der Rechtsform enthalten, also z.B. «AVELA Fund 1, L‑QIF SICAV».

Verboten ist die Bezeichnung eines L‑QIF als «Effektenfonds», «Immobilienfonds», «übriger Fonds für traditionelle Anlagen» oder «übriger Fonds für alternative Anlagen». Diese Bezeichnungen sind für kollektive Kapitalanlagen reserviert, denen bestimmte Anlagevorschriften zugeordnet sind, welche gemäss KAG 118d auf einen L‑QIF ausdrücklich nicht anwendbar sind. Allerdings sind nur die aufgezählten Ausdrücke explizit ausgeschlossen. Eine Bezeichnung wie «L‑QIF für Immobilienanlagen» oder «Alternative L‑QIF» müsste dagegen unseres Erachtens zulässig sein, wenn der Name mit der Anlagepolitik übereinstimmt.

Für den Praktiker sei ergänzt, dass vorsätzliche Verstösse gegen KAG 118e mit Busse bis zu CHF 500’000 bestraft werden können (KAG 149/1/g).

Zum Bezeichnungsschutz vergleiche ferner KAG 12/2, der um die Bezeichnungen «Limited Qualified Investor Fund» und «L‑QIF» ergänzt wurde.

Meldepflicht und Datenerhebung (KAG 118f)

Das für die Verwaltung des L‑QIF zuständige Institut, typischerweise die Fondsleitung, muss dem Eidg. Finanzdepartement (EFD) innert 14 Tagen melden, wenn es die Verwaltung eines L‑QIF übernimmt oder abgibt. Der Inhalt der Meldung wird in der KKV geregelt werden. Ein vorsätzlicher Verstoss gegen diese Meldepflicht ist ebenfalls strafbar (KAG 149/1/h).

Das EFD führt ein öffentliches Register über alle L‑QIFs und die für deren Verwaltung zuständigen Institute und kann statistische Daten erheben (lassen). Trotz der Nichtanwendbarkeit von KAG 144 auf die L‑QIF gelten hier nun KAG 144/2+3 betreffend das Datengeheimnis sinngemäss.

Verwaltung von L‑QIF in der Rechtsform vertraglicher Anlagefonds (KAG 118g)

Analog den beaufsichtigten vertraglichen Fonds werden vertragliche L‑QIF von einer Fondsleitung verwaltet. Die Delegation der Anlageentscheide richtet sich nach den Vorschriften des Finanzinstitutsgesetzes («FINIG»). Unabhängig vom Volumen des L‑QIF dürfen die Anlageentscheide nur an einen in- oder ausländischen Verwalter von Kollektivvermögen i.S.v. FINIG 24ff. («VKV») delegiert werden. Die Deminimis Regel von FINIG 24/2/a greift hier also nicht: Wer nur als Vermögensverwalter nach FINIG 17ff. bewilligt ist, darf nicht als Portfoliomanager für einen L‑QIF agieren. Hingegen ist die Subdelegation von einem VKV an einen weiteren VKV möglich. Die Delegation der Anlageentscheide an einen Bewilligungsträger mit einer hierarchisch höheren Bewilligung (Bank, andere Fondsleitung) ist u.E. ebenfalls möglich. Die Bestimmung ist u.E. so zu lesen, dass der delegierte Portfoliomanager mindestens als VKV bewilligt sein muss.

Der delegierte Portfoliomanager ist im Fondsvertrag zu nennen.

Verwaltung von L‑QIF in der Rechtsform der SICAV und KmGK (KAG 118h)

Ein L‑QIF SICAV muss die Administration und die Anlageentscheide an die gleiche Fondsleitung übertragen. Ein L‑QIF in Form einer selbstverwalteten SICAV ist somit nicht möglich; vgl. Botschaft zur Änderung des KAG («Botschaft»), S. 30.

Eine L‑QIF KmGK muss die Geschäftsführung an einen VKV übertragen, wobei es sich hier wiederum um eine Mindestanforderung handelt. Sind die Komplementäre (oder u.E. auch der einzige Komplementär), also die unbeschränkt haftenden Gesellschafter, Banken, Versicherungen nach VAG, Wertpapierhäuser, Fondsleitungen oder VKVs, so muss die Geschäftsführung nicht übertragen werden.

Die Weiterübertragung der Anlageentscheide richtet sich in beiden Fällen ebenfalls nach KAG 118g/2+3, ist also nur zulässig, wenn der delegierte Portfoliomanager mindestens ein VKV ist.

Der L‑QIF muss in den Statuten (SICAV) oder im Gesellschaftsvertrag (KmGK) angeben, wem die Geschäftsführung oder die Administration übertragen wird. Eine Auswechslung ist somit nur durch die Änderung dieser Dokumente in einem qualifizierten Verfahren möglich. Betreffend die Änderung des Gesellschaftsvertrags bei der KmGK generell wird auf den ebenfalls im Zuge dieser Revision neu eingefügten Artikel 102a KAG verwiesen.

Prüfung, Buchführung, Bewertung und Rechenschaftsablage (KAG 118i)

Mit der Prüfung des L‑QIF muss eine gemäss dem Revisionsaufsichtsgesetz zugelassene Prüf-gesellschaft betraut werden, und zwar die gleiche wie das Institut, welches gemäss KAG 118g bzw. 118h für die Verwaltung des L‑QIF zuständig ist. Ausdrücklich festgehalten ist, dass der L‑QIF die Kosten der Prüfung trägt.

Auf Verordnungsebene (KKV) sind hierzu detaillierte Regeln zu erwarten. Dem Bundesrat wurde eine recht umfassende Kompetenz zur Regelung der Buchführung, Bewertung, Rechenschaftsablage und Publikationspflicht eingeräumt.

Erstellung und Änderung des Fondsvertrags bei offenen L‑QIF (KAG 118j)

Die Vorschriften betreffend den Fondsvertrag eines L‑QIF unterscheiden sich u.E. nicht wesentlich von den Vorschriften für die beaufsichtigten offenen vertraglichen Anlagefonds bzw. SICAVs, ausser dass beim L‑QIF eben die Genehmigung durch die FINMA entfällt. Die Zustimmung der Depotbank ist in jedem Fall einzuholen, und bei Änderungen des Fondsvertrags müssen die Anleger mindestens 30 Tage vorab informiert werden und die Gelegenheit zur Rückgabe der Anteile erhalten.

Depotbankwechsel bei offenen L‑QIF (KAG 18k)

Bei vertraglichen Anlagefonds wird auf den ebenfalls neuen Art. 39a FINIG («Wechsel der Fondsleitung eines Limited Qualified Investor Fund») verwiesen, der sinngemäss Anwendung findet. Wiederum ist das Vorgehen ähnlich wie bis anhin bzw. wie bei einer normalen Fondsvertragsänderung, und wiederum entfällt die Genehmigung durch die FINMA.

Sacheinlagen / Sachauskehrungen (KAG 118l)

Sacheinlagen bzw. Sachauskehrungen anstelle von Ein- bzw. Auszahlungen in bar sind bei L‑QIFs des offenen Typs gestattet, wenn sie im beim vertraglichen Anlagefonds im Fondsvertrag bzw. bei der SICAV im Anlagereglement vorgesehen sind. Diese Vorschrift ersetzt KAG 78/4, welcher für die L‑QIF für nicht anwendbar erklärt wurde.

Aufschub der Rückzahlung in ausserordentlichen Fällen (KAG 118m)

Bei einem L‑QIF des offenen Typs (vertraglicher Anlagefonds oder SICAV) kann die Fondsleitung autonom in ausserordentlichen Fällen im Interesse der Gesamtheit der Anleger einen befristeten Aufschub der Rückzahlung der Anteile anordnen. Diese Bestimmung ersetzt für den L‑QIF Art. 81/2 KAG, gemäss welchem diese Kompetenz bei beaufsichtigten Fonds bei der FINMA liegt.

Nicht in die neue Fassung des KAG eingeflossen ist die Idee, dass bei einem offenen L‑QIF das Recht auf jederzeitige Rückgabe für länger als höchstens fünf Jahre ausgesetzt werden darf. KAG 79/2 bleibt somit unverändert anwendbar.

Anlagen und Anlagetechniken (KAG 118n)

Wie erwähnt enthält das KAG für den L‑QIF keine Vorschriften bezüglich zulässiger Anlagen. Die Anlagevorschriften für beaufsichtigte kollektive Kapitalanlagen von KAG 53–71 und 103 werden pauschal für nicht anwendbar erklärt (KAG 118d). Somit scheinen auch für offene kollektive Kapitalanlagen alle Arten von innovativen Anlageklassen möglich zu werden, zumindest solange eine angemessene Liquidität gewährleistet werden kann, wie dies eine neue Bestimmung (KAG 78a «Liquidität»), die auch für beaufsichtigte Fonds bzw. SICAV gilt, erstmals vorschreibt.

Vorgeschrieben ist einzig, dass die zulässigen Anlagen im Fondsvertrag bzw. im Anlagereglement bzw. im Gesellschaftsvertrag geregelt werden müssen. Bei alternativen Anlagen ist zudem auf die besonderen Risiken hinzuweisen, und zwar analog den heute bekannten «übrigen Fonds für alternative Anlagen» (KAG 71/3) in der Bezeichnung, in den Fondsdokumenten und in der Werbung.

Nicht ganz ungefährlich erscheint uns Absatz 3, gemäss welchem der Bundesrat die Kompetenz erhält, in der KKV Anlagetechniken und Anlagebeschränkungen zu regeln. Es darf hier mit Spannung auf den Entwurf der KKV gewartet werden. Allzu einschränkenden Vorschriften sollte sich die Industrie entschieden entgegenstellen.

Risikoverteilung (KAG 118o)

Die Bestimmung besagt nur, dass die Risikoverteilung eines L‑QIF in den Fondsdokumenten nach KAG 118n/1 zu umschreiben ist, also analog den zulässigen Anlagen. Es liegt sicher im eigenen Interesse der Anbieter eines L‑QIF, bei diesen Themen für eine maximale Transparenz besorgt zu sein, einerseits, um den aufsichtsrechtlichen Vorschriften nachzukommen, auch wenn es keine prudentielle Aufsicht gibt, und andererseits aber auch, um das zivilrechtliche Haftpflichtrisiko zu minimieren. Gemäss der Botschaft (S. 36) wäre eine mangelhafte Offenlegung nicht zulässig: „Es darf nicht einfach festgehalten werden, dass der L‑QIF in der Risikoverteilung frei ist“.

Sondervorschriften bei Immobilienanlagen (KAG 118p)

Dieser Artikel regelt die Besonderheiten, wenn ein L‑QIF (ausschliesslich oder nebst anderen Anlagen) in Immobilienanlagen investiert. Aus der Welt der beaufsichtigten Immobilienfonds wurden die folgenden Vorschriften übernommen:

- Haftung der Fondsleitung dafür, dass die zum Fonds gehörenden Immobiliengesellschaften die Vorschriften einhalten (KAG 63/1);

- Verbot der Transaktionen unter Nahe-stehenden (KAG 63/2+3), wobei der Bundesrat in der KKV die Ausnahmen zu regeln hat — vergleiche KKV 32a für die beaufsichtigten Immobilienfonds;

- Ernennung von unabhängigen Schätzungs-experten, wobei beim L‑QIF der Auftrag nicht wie beim beaufsichtigten Immobilienfonds (KAG 64/1+2) durch die FINMA genehmigt wird.

AvelaLaw AG: L‑QIF Experten der ersten Stunde

Bitte zögern Sie nicht, sich mit uns in Verbindung zu setzen, sofern Sie zum Themenkreis L‑QIF Beratungsbedarf haben oder sich mit dem Gedanken tragen, ein solches Produkt aufzusetzen oder ein ausländisches Gefäss in die Schweiz zu repatriieren. Die Partner von AVELALAW haben jahrzehntelange Erfahrung im Fund Engineering und waren bei der Entwicklung des L‑QIF von Anfang an dabei. Namentlich ist Patrick Moser Mitglied der Arbeitsgruppe «L‑QIF» der Asset Management Association Switzerland (vormals SFAMA), die am Gesetzgebungsprozess massgeblich mitgewirkt hat.

Wir freuen uns auf Ihre Kontaktaufnahme!